在企业的日常运营中,成本控制是一个至关重要的环节,材料成本作为企业成本的重要组成部分,其差异率更是企业成本控制的关键指标,本文将详细探讨材料成本差异率的概念、计算方法、影响因素及如何利用这一指标进行成本控制。

材料成本差异率的概念

材料成本差异率是指企业实际采购的材料成本与计划采购的材料成本之间的差异程度,具体而言,它反映了企业实际采购的材料成本与预期成本之间的差距,以百分比形式表示,材料成本差异率是衡量企业材料成本控制效果的重要指标,对于企业的成本控制和经营决策具有重要意义。

材料成本差异率的计算方法

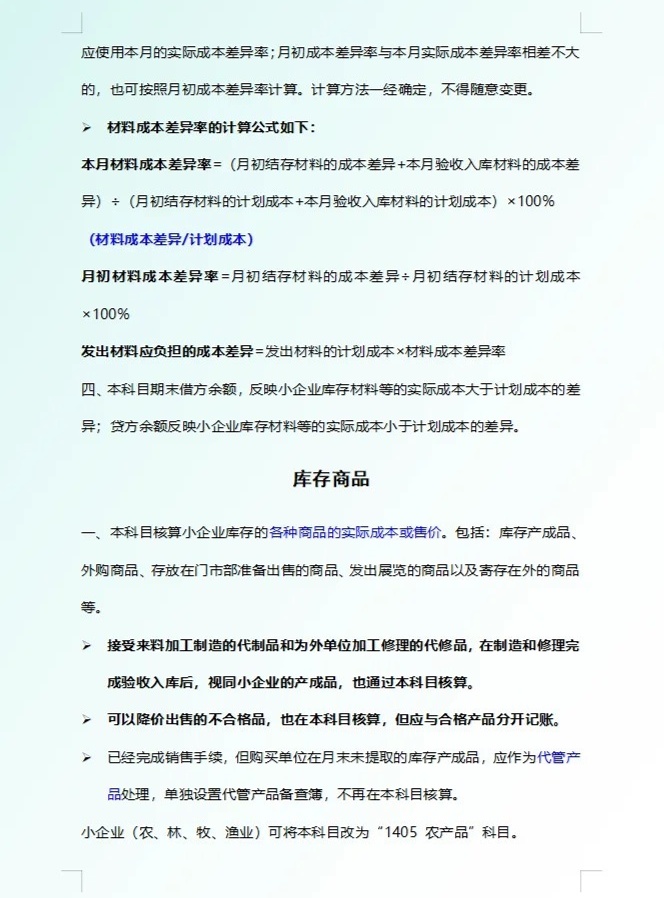

材料成本差异率的计算公式为:材料成本差异率=(实际采购成本-计划采购成本)/计划采购成本×100%,实际采购成本是指企业实际采购材料所支付的成本,包括购进价格、运输费用、关税等;计划采购成本则是企业在采购前根据市场行情、供应商报价等因素预估的材料成本,通过计算材料成本差异率,企业可以了解实际采购成本与计划采购成本的差距,从而采取相应的措施进行成本控制。

影响材料成本差异率的因素

材料成本差异率受多种因素影响,主要包括以下几个方面:

1、市场行情:原材料的市场价格波动会导致实际采购成本与计划采购成本之间的差异,当市场价格上涨时,实际采购成本可能高于计划采购成本,反之亦然。

2、供应商报价:供应商的报价也是影响材料成本差异率的重要因素,如果企业与供应商的谈判能力较弱,可能导致实际采购成本高于预期。

3、库存管理:库存管理不善可能导致材料过期、损坏或滞销,增加企业的库存成本,进而影响材料成本差异率。

4、采购策略:企业的采购策略也会对材料成本差异率产生影响,集中采购和分散采购的策略选择,以及与供应商的合作关系等。

如何利用材料成本差异率进行成本控制

1、设定目标:企业应设定合理的材料成本差异率目标,以便对实际采购成本进行监控和调整。

2、分析原因:当材料成本差异率出现异常时,企业应分析其原因,包括市场行情、供应商报价、库存管理等方面的因素。

3、优化采购策略:根据分析结果,企业可以优化采购策略,如与供应商谈判降低价格、调整采购时机等,以降低材料成本差异率。

4、加强库存管理:企业应加强库存管理,确保材料的合理存储和及时出库,避免材料过期、损坏或滞销,降低库存成本。

5、提高谈判能力:企业应提高与供应商的谈判能力,争取更好的采购价格和合作条件,从而降低材料成本差异率。

6、定期评估:企业应定期对材料成本差异率进行评估,了解成本控制效果,并根据实际情况调整控制措施。

材料成本差异率是企业成本控制的关键指标,对于企业的成本控制和经营决策具有重要意义,通过计算和分析材料成本差异率,企业可以了解实际采购成本与计划采购成本的差距,并采取相应的措施进行成本控制,在实施成本控制时,企业应设定目标、分析原因、优化采购策略、加强库存管理、提高谈判能力并定期评估,通过这些措施,企业可以有效地降低材料成本差异率,提高成本控制效果,为企业的可持续发展奠定基础。

材料成本差异率是企业在成本控制过程中需要关注的重要指标,通过科学合理的控制措施和方法,企业可以降低材料成本差异率,提高成本控制效果,从而实现企业的经营目标。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...